2017年,在中国文化产业蓬勃发展的大背景下,数字内容制作服务领域作为核心驱动力之一,吸引了资本市场的高度关注。其投融资活动不仅反映了产业内部的创新活力,也揭示了全国各省市在数字经济浪潮中的战略布局与竞争格局。本分析旨在梳理2017年度该领域投融资的整体态势、区域分布特点及未来发展趋势。

一、整体投融资态势:规模扩张与质量提升

2017年,中国数字内容制作服务领域的投融资呈现出“量稳质升”的鲜明特征。一方面,投融资事件总数较2016年保持稳定增长,涉及动画、影视特效、游戏CG、虚拟现实(VR)/增强现实(AR)内容、短视频、音频节目等多个细分赛道。另一方面,单笔融资金额显著提高,中后期融资轮次(如B轮、C轮及战略投资)占比增加,表明市场对头部制作公司、拥有成熟IP或核心技术的企业更为青睐,投资逻辑从早期“广撒网”转向对优质标的的深度价值挖掘。资本市场对内容质量、技术壁垒和商业化能力的考量日益严格。

二、区域分布分析:高度集聚与多点开花

从省市维度看,2017年数字内容制作服务的投融资活动呈现出显著的区域不均衡性,但同时也孕育着新的增长点。

1. 第一梯队:京沪粤绝对领先

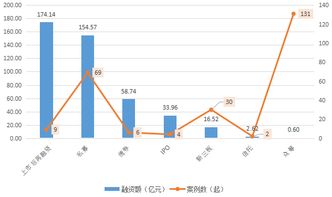

北京、上海、广东(尤其深圳、广州)构成了全国数字内容投融资的绝对核心。北京凭借其作为全国文化中心、科技创新中心的地位,聚集了最多的影视动画公司、大型游戏厂商及VR/AR创业团队,吸引了大量风险投资和战略投资。上海则依托其国际金融中心优势及成熟的影视、游戏产业基础,在高端制作、海外合作方面表现突出。广东则凭借强大的电子信息制造业基础、活跃的互联网氛围及毗邻港澳的地缘优势,在游戏内容制作、短视频及新兴数字艺术领域融资活跃。三地合计占据了全国该领域投融资总额和事件数量的七成以上。

2. 第二梯队:浙苏川湘等地特色突出

浙江(杭州为主)、江苏(南京、苏州)、四川(成都)、湖南(长沙)等地形成了特色鲜明的第二梯队。杭州依托阿里巴巴等互联网巨头,在数字阅读、网络影视、动漫衍生内容制作方面融资活跃;成都则以其“手游第四城”的定位,在游戏美术、CG制作领域吸引了不少投资;长沙基于湖南广电的生态优势,在视频内容制作、后期特效领域有亮点项目获得融资。这些省份的投融资活动往往与本地优势产业(如电商、游戏、传统广电)深度结合。

3. 潜力区域:政策驱动下的新兴热点

部分中西部省市,如陕西(西安)、湖北(武汉)、重庆等地,在2017年也出现了零星的数字内容制作融资案例。这些案例多与地方政府推动文化产业、设立引导基金、建设产业园区等政策红利相关,虽然规模尚小,但显示出产业梯度转移和区域均衡发展的潜在可能。

三、细分领域热点:技术驱动与消费升级

2017年的投资热点清晰指向了技术赋能与消费需求升级的交汇点:

- 影视动画特效:随着国产电影视效大片崛起,专注于高端视效、三维动画的制作公司获得大额融资,投资者看重其技术团队和项目承制能力。

- VR/AR内容制作:尽管硬件市场经历波动,但面向教育、营销、文旅等垂直行业的优质VR/AR内容制作商仍受到资本关注,体现了对应用场景落地的期待。

- 短视频/新媒体内容:随着4G普及和用户时间碎片化,专业化的短视频内容制作机构(如MCN旗下的制作团队)融资案例增多,资本押注于内容工业化生产与流量变现能力。

- 游戏美术外包与独立内容:精品化游戏趋势下,顶尖的游戏美术、动作特效制作公司价值凸显;少量专注于独立游戏、艺术化数字内容的工作室也获得了早期天使投资。

四、趋势展望与挑战

2017年的投融资格局为后续发展埋下伏笔:

1. 区域协同将加强:核心城市将继续发挥辐射作用,与周边地区形成制作外包、人才输送的产业链协同。

2. 技术投资比重加大:对实时渲染、人工智能辅助制作、云制作平台等底层技术的投资将更受重视,以提升制作效率与质量。

3. IP全链开发成关键:仅具备制作能力的公司价值有限,资本将更青睐于具备IP孵化、运营或与强势IP方深度绑定的制作服务商。

面临的挑战包括:制作成本持续攀升、高端人才竞争激烈、盈利模式单一(严重依赖项目制)以及来自国际顶级制作公司的竞争压力。

****

2017年是中国数字内容制作服务产业在资本助力下深化发展、区域格局定型的关键一年。投资理性化、区域集聚化、技术核心化成为主导趋势。各省市需基于自身资源禀赋,在人才培育、技术研发、产业链整合和营商环境优化上持续发力,方能在数字内容产业的激烈竞合中占据有利位置,推动文化产业高质量发展。